個人事業主にとって退職金代わりとなる「小規模企業共済」という制度があることを皆さんはご存知でしょうか。

サラリーマンにとってはあまり馴染みのない制度ですが、この「小規模企業共済」という制度は事業主の退職金代わりになるだけでなく、様々な節税メリットがあるためおすすめの制度です。

今回は、自身も小規模企業共済に加入されているという税理士の永谷先生にその制度について詳しく教えてもらおうと思います。

▼【この記事のインタビュイー&監修者】

永谷晃一先生

(公認会計士・税理士・米国公認会計士)

明治大学在学中に、公認会計士試験にチャレンジし合格。

卒業後は有限責任監査法人トーマツに入所し、大規模から小規模まで様々な法人の監査を担当。

その後、税理士法人名南経営を経て、現在は、中部KW税理士法人の代表社員に就任し、個人事業主としては永谷晃一公認会計士事務所の所長として仕事に従事している。

インタビュアー:篠昌義(公認会計士・税理士)

小規模企業共済の概要は?

篠

篠本日はよろしくお願いします。

さて、本日は小規模企業共済について永谷先生に質問させていただきたくお時間頂戴しました。永谷先生も実は加入されていると聞いてます。

永谷先生

永谷先生こちらこそ、本日はよろしくお願いします。

小規模企業共済は私自身も入っているので、税理士の立場からもおすすめできる制度だと思います。

篠まずは小規模事業共済の概要について教えていただけませんか?

永谷先生簡単にお伝えしますと、小規模企業共済は小規模の個人事業主や法人役員などが、将来事業を廃止したときや65歳以上で一定の条件を満たしたときなどに、退職金としてお金を受け取れるように毎月掛金を積み立てていく共済制度です。

毎月の掛金を支払う際や、退職金としてお金を受け取った際のそれぞれに税制面での優遇措置が設けられているため、現在では多くの個人事業主や小規模法人の役員などが加入しています。

将来の生活資金を積み立てながら節税に役立てることができることから人気の制度となっています。

小規模企業共済は小規模な個人事業主・法人役員専用の退職金制度。保険ではないので注意

小規模企業共済は名前に「共済」と入っているため保険商品と思われる方が多いのですが、内容を見てみると実はそうではありません。

小規模企業共済は生命保険のように、保険事故が発生した際に予め決定された保障金額を受け取るような性質ではなく、個人が将来の生活資金に充てるための積立型の退職金制度となっています。

小規模企業共済の加入者は年々増加傾向!!

篠小規模企業共済はおすすめの制度だということで、実は加入者の数について調べてみたんです。なんかすごい増えているみたいですね?

永谷先生そうなんですね、皆さん将来の資産設計を図りながら節税しているということでしょう。

小規模企業共済は個人事業主などにとってはメリットの大きい制度のため、加入者数は年々増加傾向にあります。

中小機構のホームページに掲載されている統計データによると、2013年における加入者数は約120万人だったのに対し、2017年には140万人となっていることから年々加入者数が増加していることがよくわかるかと思います。

参考:中小機構HP

サラリーマンや中規模以上の個人事業主、法人役員は入ることができない!

篠さて、私も最近まであまり小規模企業共済について知りませんでした。

みんなが馴染みがない理由としてサラリーマンでは加入できないことがあげられるような気がします。

なんで、サラリーマンは入れないんですかね?

永谷先生はい。小規模企業共済は会社などに勤めるサラリーマンや、事業規模が中規模以上の個人事業主・法人役員は加入することができません。

サラリーマンやある程度規模が大きい会社役員に対しては、退職金制度や厚生年金制度などが充実している傾向がある一方で、小さな規模で事業を営んでいる事業者や役員はそういった制度が存在しないケースが多いです。

そういった人たちが退職金がわりの一時金又は年金を受け取れるように考えられてできた制度かと思います。

小規模企業共済制度の加入要件

小規模企業共済に加入するための要件は次のとおりです。

| 業種区分 | 常時使用従業員数 | 加入可能者区分 | |

| ① | 建設業・製造業・運輸業・サービス業(宿泊業・娯楽業に限る)・不動産業・農業 | 20名以下 | 個人事業主又は会社等の役員 |

| ② | 商業(卸売業・小売業)・サービス業(宿泊業・娯楽業を除く) | 5名以下 | 個人事業主又は会社等の役員 |

| ③ | 事業に従事する組合 | 20名以下 | 企業組合の役員・協業組合の役員 |

| ④ | 農業の経営を主として行っている農事組合法人 | 20名以下 | 役員 |

| ⑤ | 弁護士法人、税理士法人等の士業法人 | 5名以下 | 社員 |

| ⑥ | ① 又は②の事業経営に携わる共同経営者 | 個人事業主1名につき2名まで | 共同経営者 |

小規模企業共済には配偶者も入れる?!

篠小規模企業共済は経営者、あるいは小規模な個人事業主・法人役員だけが受け取れる制度だということですが、配偶者を入れることができるという噂を聞いたことがあります。

実際のところ、どうなんですか?

永谷先生個人事業主の配偶者や家族などは原則小規模企業共済に加入することはできません。

しかし、配偶者が共同経営者に該当しているのであれば、小規模企業共済に加入することができます

小規模企業共済は、なんといっても税金の支払を減額できる点でおすすめ!!小規模企業共済のメリットを大公開

ズバリ、小規模企業共済は非常に得することがたくさんあります。

そこでまずは小規模企業共済のメリットについて詳しくお聞きしました。

小規模企業共済の最大のメリットは、掛金を全額所得控除できること!!実質的には経費と同じ!?

篠ここからはなぜ小規模企業共済が良いのか?について深堀して質問させてください。

まず節税メリットが大きいということなのですが、具体的にどうメリットがあるんですか?

永谷先生小規模企業共済に加入することで得られる税制上の大きなメリットとしては、支払った掛金が全額所得から控除できるということが挙げられます。

支払った掛金を所得控除できるということは、実質的に経費処理できるとイコールなので、所得税や個人住民税といった税金を抑えることに繋がります。

さらに、毎月の掛金についても1,000~70,000万円を範囲として、500円単位で自由に設定することができます。

これにより、その年の経営状況・資産状況に合わせて掛金を変動させ、支出をコントロールすることができます。

共済金の受給時は、掛金の合計額以上の金額を受け取ることができ、その額は、最大120%相当額

篠支払った掛金が全額、実質経費扱いできるというのは理解できました。

では共済金を受取る際にはどれくらいになって返ってくるのですか?

永谷先生はい。小規模企業共済の予定利率は1%と言われています。

したがって将来返ってくるお金は、30年積立した場合、約120%となります。

掛金の支払月数や支払金額が増えれば、受け取れる金額は増加します。

なおこの予定利回1%程度というのは、利率0.001%程度の普通預金よりかは断然良いです。

でもiDeCoや積立型のNISAなどの投信による利回りが3%~5%程度ということを考えれば、投資信託を中心とした他の運用方法と比較するとそこまで魅力はではないと私は考えています。

これは小規模企業共済の運用先が国債や地方債を中心とした債券の組み入れ比率が高いことに起因するものですが、もちろん投信に比べリターンが薄い分リスクは低い形となっています。

予定利率とは、契約者に対して約束している運用利回りのこと。

共済金の受取は、一時金の場合退職所得扱いになるので、通常の所得より税金負担が軽い

篠確かに掛金総額の120%になるという数値だけで見ると得な気がしますが、他の制度と比べると利率としては低いということで、あまり魅力的ではないと感じられるかもしれません。

では、共済金を受け取った場合の税金はどうなるのですか?

永谷先生小規模企業共済は掛金を支払った時だけではなく、将来退職金としてお金を受け取った際にも税制上のメリットがあります。

小規模企業共済を解約し退職金を受け取る際には、

・一時金(退職所得)

・年金方式(公的年金等の雑所得)

のいずれか好きな方法で受け取ることができますが、一時金による受け取りの方が税制上優遇されているため、一時金で受け取るのが一般的です。

ただしこの一時金による受け取りと、年金による受け取りどちらを選択したとしても、それぞれ税制面での優遇処置があります。

篠一時金による受け取りを選択すべきということですが、両者の税制優遇面の違いについて詳しく教えてください。

永谷先生まず、一時金として受け取った場合の所得区分は「退職所得」とされ、退職所得の計算は以下の計算式でおこないます。

退職所得の金額 =(収入金額(源泉徴収前の総額)- 退職所得控除額※1)× 1 / 2

※1の退職所得控除額については加入していた期間によって計算式が異なり、

・加入年数が20年以下の場合

→ 40万円 × ( 加入年数 ) ※80万円未満であれば80万円

・加入年数が20年を超える場合

→ 800万円 + 70万円 ×( 加入年数 - 20年 )

という流れで計算されます。

そのため、毎月3万円の掛金を20年間支払い、退職金として800万円を受け取った場合の退職所得金額は、

800万円 ― (40万円 × 20年) = 0

となるため、退職所得にかかる所得税や住民税はかかってきません。

なお、仮に退職所得控除を上回る退職金をもらっても、その超過額に1/2を乗じたものが退職所得になるので、税制的にかなり優遇されています。

共済金の受取が、年金の場合であっても、公的年金等の雑所得扱いとなるため税制メリットがある!?

篠では、年金で受けとった場合はどうなるか教えてください。

永谷先生まず、最初にお伝えしておくと、年金で受け取る場合は、他の国民年金などの年金と合算されて所得税が発生する可能性が高く、その場合、国民健康保険料の算定や医療費・介護費の負担割合にも影響が及ぶこともあります。

したがって同じことの繰り返しになりますが、一時金として受け取る方が原則としては、年金方式より高い税制優遇を受けられるということはしっかりと理解しておくと良いと思います。

ただし、その上で、仮に年金方式で受け取ったとしても一定の税制優遇を受けることができます。

共済金の受け取りを年金方式とした場合には、「公的年金等による雑所得」という所得区分とされます。

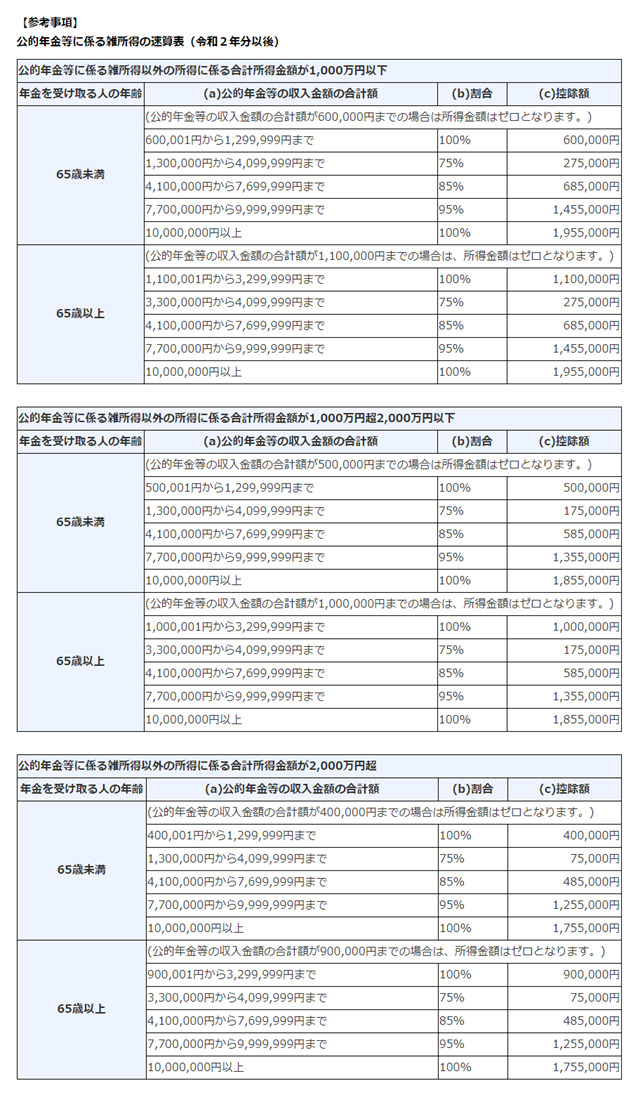

公的年金等による雑所得の計算は以下の計算式でおこないます。

公的年金等による雑所得=収入金額ー公的年金等控除額

具体的な計算方法は、受給者の年齢、年金の収入金額等に応じて定められており、国税庁HP上の速算表を利用して計算するとよいかと思います。

速算表については下表を参考にしてください。

参考:国税庁HP

ここでは例として、毎月3万円の掛金を20年間支払い、退職金として総額800万円を10年間での分割共済金として受け取った場合の税金を計算していきましょう。

※計算対象者の年齢は65歳以上、他

1年間あたりの分割共済金=800万円÷10年=80万円

国民年金受給額(年間)=80万円

公的年金等による雑所得=(80+80)×100%-110=50万円

このように退職所得と同様に控除額が優遇されているため、こちらも税制上のメリットは大きいといえますが、一時金として受け取った方が税制上優遇されるので、よほどのことがない限り、一時金として受け取るようにしましょう。

積み立てている金額の範囲内で共済から貸付を受けることができる

篠小規模事業共済は本当に税金面では優遇が大きいことがわかりました。優遇されていることが他に何かあります?

永谷先生実は小規模事業共済には「貸付制度」とよばれるものがあり、納付した掛金の範囲内で事業資金等の借入ができ、もしもの時のサポートにもなります。

小規模事業共済の貸付制度は以下の制度から選択して利用することになります。

一般貸付制度

傷病災害時貸付

福祉対応貸付

緊急経営安定貸付

創業転業時・新規事業展開等貸付

事業承継貸付

廃業準備貸付

貸付を受けることができる金額については、積み立てている金額によって変動します。

それぞれの詳しい貸付内容については中小機構のホームページを参考にしてください。

参考:中小機構HP

小規模企業共済にはデメリットもある

篠小規模企業共済にメリットが山盛りあることは理解できました。

では、逆にデメリットもあったりするのでしょうか?教えてください。

永谷先生はい。ここまでの話だけ聞いていると、小規模企業共済は良いことずくめにみえるかもしれませんが、実はデメリットもあります。

デメリットは、20年未満の任意解約時は元本割れしてしまうということ!さらに、12か月未満の場合は、掛け捨てになってしまう

永谷先生実は、解約が早いと損をするというのがデメリットとしてあげられます。

具体的には、小規模企業共済を解約する場合、掛金の納付月数が20年(240ヶ月)未満であれば、返戻率が100%を下回る=「元本割れ」となってしまいます。

小規模企業共済は掛金の納付月数に応じて返戻率が定められており、下記のように定められています。

| 掛金納付月数合計 | 解約返戻率 |

| 12ヶ月未満 | 0% |

| 12ヶ月以上 84ヶ月未満 | 掛金総額の80% |

| 84ヶ月以上 240ヶ月未満 | 掛金総額の80%~100%未満

6ヶ月単位で支給率増加 |

| 240ヶ月以上 246ヶ月未満 | 掛金総額の100%~120%未満

6ヶ月単位で支給率増加 |

掛金納付月数が240ヶ月未満→返戻率は100%未満となります=「元本割れ」

掛金納付月数が12ヶ月未満→返戻率は0%となってしまいます=「掛け捨て」

永谷先生また、任意解約の場合における返戻金の所得区分は「一時所得」となります。

一時所得を計算する際の控除額については、上記の「退職所得」や「公的年金等による雑所得」と比べると少なくなり、場合によっては税負担が大きくなってしまう可能性もあります。

すぐに現金化することができない点、利回り(運用益)も通常の投資信託に比べると低い点がデメリット

永谷先生実際、小規模企業共済は資金の流出が伴い、その解約には一定の条件を満たさないと元本割れしてしまうことから、すぐに現金化できるかどうかという流動性の観点からは優位性に欠けます。

また、利回りも1%程度であり、通常の投資信託における利回り(3%~5%)よりも劣ります。

流動性の高い通常の投資信託や、流動性には欠けるものの小規模企業共済と同様に掛金の所得控除・受給時の税メリットを享受できるiDeCoとの比較検討のもと、加入の検討をすべきといえるでしょう。

加入の検討は早めに!!税理士に相談するのがおすすめ

篠デメリットも理解すると、確かに絶対個人事業主全員が入るべきと太鼓判を押すべきではないなと理解できました。

永谷先生小規模事業共済制度のメリットとデメリットをしっかりと理解し、得られる節税金額を適切にシミュレーションすることが重要です。

小規模企業共済は高い節税効果を持っているといえますが、実際に掛金の所得控除で得られる節税金額が毎年どのくらいあるのか数値化する必要があるでしょう。

節税金額は加入者の所得の大小に影響を受けますので、その節税金額は人それぞれ違う結果となります。

また、どれだけ節税効果があるといっても掛金として資金支出となってしまうことは事実です。

そのため経営状態や資金状態、今後の事業計画など様々な側面からメリットとデメリットを考え、加入を検討していかなければなりません。

顧問税理士がいるのであれば、相談するようにした方が良いと思います。

小規模事業共済への加入の検討を早くした方が良い理由は?

篠小規模企業共済は個人事業主に成りたての人が入るイメージがあります。入るタイミングについてどのように考えていますか?

永谷先生小規模企業共済に加入するタイミングは早期である方が有利になることが多いといえます。

これは小規模企業共済の加入要件が関係してくるのですが、前述したように業種ごとに加入要件が定められており、主に従業員数によって判定されます。

そのため、事業が軌道に乗り従業員が増えてしまうと加入要件から外れ、小規模企業共済に加入することができなくなってしまいます。

また、掛金の支払い月数が240ヶ月を越えなければ解約返戻率が100%を超えないことからも、加入するかの検討は早期におこなうべきといえます。

税理士に相談した方が良い理由は?

篠次に、顧問税理士に相談した方がいいという話でしたが、個人事業主になりたての人は、顧問税理士がいなかったりするケースもあると思います。

税理士に相談すべき理由を改めて教えてください。

永谷先生小規模企業共済に限らず、節税対策については事前に税理士に相談することが大事といえます。

節税対策についてはメリットがある一方、デメリットがあるものもあります。

目先の節税メリットだけではなくデメリットも適切に理解し検討する必要があります。

これら網羅的な検討を初心者が行うことは難しいことが多く、時間もかかることでしょう。

適切な検討をせずに実行してしまうと結果として損をしてしまう、結果として思ったよりメリットを享受できない場合もあるかと思います。

そのため、小規模企業共済の加入検討を含めた節税対策については、専門家である税理士に相談することをおすすめします。

小規模企業共済に実際加入するにはどうする?

さて、ここからは実際に小規模企業共済に加入するにはどうしたらいいのかを見ていきましょう。

小規模企業共済への加入手続きはどうやればいいの?

小規模企業共済に加入する際の大まかな流れとしては、こうです。

必要書類の準備

↓

窓口への提出

↓

中小機構から郵送される書類(小規模企業共済手帳/小規模企業共済制度加入者のしおり及び約款)の保管

1の必要書類については加入者によって異なるため、下記の表を参考にしてください。

| 個人事業主 | 共同経営者 | 法人役員等 | |

| 契約申込書(様式 小 101) | 〇 | 〇 | 〇 |

| 預金口座振替申出書 | 〇 | 〇 | 〇 |

| 確定申告書の控え | 〇 | 〇 | ― |

| 開業届 | 〇

※開業開始初年度などの事情により確定申告書の控えが無い場合のみ | 〇

※開業開始初年度などの事情により確定申告書の控えが無い場合のみ | ― |

| 履歴事項全部証明書、又は商業・法人登記簿謄本 | ― | ― | 〇 |

| 共同経営契約書の写し | ― | 〇

※金銭消費貸借契約書や出資契約書の写しでも可 | ― |

| 報酬支払い事実を確認できる書類

・社会保険標準報酬月額通知 ・青色申告決算書 ・白色申告決算書及び賃金台帳、国民健康保険税 ・介護保険料簡易申告書等 のいずれか | ― | 〇 | ― |

※加入者の立場などの状況によって、上記以外の書類が必要な場合もあります。

これらの書類を提出する窓口については商工会をはじめとする委託機関や金融機関など様々です。

加入窓口となる委託団体は、

商工会

商工会議所

中小企業団体中央会

事業協同組合

青色申告会

損害保険ジャパン日本興亜㈱

アクサ生命保険㈱

都市銀行

信託銀行

地方銀行

第二地方銀行

信用金庫

信用組合

商工組合中央金庫

農業協同組合(一部の地域を除く)

上記に挙げられている機関の中でも、地域によっては取り扱っていない支店もありますので事前に確認しておくと良いでしょう。

小規模企業共済の解約手続き、共済金の請求手続きはどうする?

小規模企業共済を解約し、共済金を請求する場合には下記の書類を窓口へ提出する必要があります。

マイナンバー(個人番号)確認書類(解約手当金が100万円を超える場合のみ)

共済金等請求書(様式 小 701)

退職所得申告書(満65歳未満の場合は不要)

退職所得の源泉徴収票(4年以内に他より退職金を受け取っている場合のみ)

履歴事項全部証明書、又は商業・法人登記簿謄本(加入時に勤務していた法人から退職金を受け取っている場合のみ)

共済契約締結証書

以上の書類を提出することで、約3週間を目安に解約手当金が入金されます。

入金後は中小機構から「支払い決定通知書兼振込通知書」が郵送されてきますので保管しておきましょう。

不明点があれば、中小企業基盤整備機構に問い合わせするのも手

個人事業主として活動を始めたばかりの人にとっては1つ1つの手続きがわからないことだらけだと思います。

手続きや制度の概要について不明点があれば中小機構のホームページやコールセンターに問い合わせてみましょう。

参考:中小機構HP

節税をフルに考えるならそのほかの節税術と組み合わせるのがおすすめ

篠ついでなので、その他の節税対策などについても教えていただけませんでしょうか?

永谷先生個人事業主が気軽におこなうことができる節税対策として、小規模企業共済の他にも「ideco」や「ふるさと納税」などがあります。

これらを上手に組み合わせることで節税効果をより高めることができます。

小規模企業共済とidecoを組み合わせてつかうことができる!

iDeCo(個人型確定拠出年金)は支払った掛金を積み立てながら、金融商品などで運用することができる節税対策の1つです。

支払った掛金が全額控除対象となることや、将来受け取るお金も小規模企業共済と同様に一時金や年金として受け取ることができることから高い節税効果を得ることができます。

小規模企業共済の掛金上限額は月額7万円となっているのに対し、iDeCoの掛金上限額は月額6万8千円となっています。(サラリーマンも加入できるが、職業によって上限額が異なる)

そのため、小規模企業共済とiDeCoの2つを活用することで年間で最高165万6千円の所得控除を得ることができ、非常に高い節税効果となります。

ふるさと納税などの他の所得控除の限度額が下がる可能性があるので注意、また、iDeCo受取から5年後に小規模企業共済の一時金の受取をすべき!

篠なるほど。とてもわかりやすい節税対策ですね。ちなみに併用するときの注意点などはありますか?

永谷先生例えば、小規模企業共済やiDeCoの所得控除により所得金額が少なくなり、結果として、ふるさと納税における控除限度額が下がってしまうなどの注意点があります。

また、iDeCoと小規模企業共済の両方に加入している場合には、iDeCoの一時金を先に受け取った後、5年後に小規模企業共済の一時金を受け取るようにするということを忘れないようにしてください。

篠それはどういうことなんでしょうか?

永谷先生実は、知らない人も多いかもしれませんが、iDeCoと小規模企業共済の二つに入っている場合には、この二つの解約タイミングをずらす必要があります。

というのも退職所得控除には重複制限というものがあります。

以下のような場合、退職所得控除の額が大幅に下がってしまうため、避ける必要があります。

【注意ポイント】

受給する退職金が、会社からの退職金または小規模企業共済の一時金の場合で、その年の前年から4年の間に他の退職金を受け取っている場合

受給する退職金が、確定拠出年金の一時金の場合で、その年の前年から14年の間に他の退職金を受け取っている場合

永谷先生ここで、iDeCoは確定拠出年金として扱われています。

この重複制限を簡単に説明すると、小規模企業共済の一時金を先に受けとってしまうと、15年待った後にiDeCoの一時金を受給しないと損をする可能性があります。

逆に、iDeCoの一時金を先に受け取った場合は、5年間待ってから小規模企業共済の一時金を受け取れば損することはありません。

こういった理由から、iDeCoと小規模企業共済の両方に加入している場合には、iDecoの一時金を先に受け取った後、5年後に小規模企業共済の一時金を受け取るようにすることで、退職所得控除額を多くとることができ、節税効果を最大にすることができるというわけです。

今の話はIdecoと小規模企業共済の2つだけの場合ですが、会社からの退職金もある場合にも注意しましょう。

加入している組み合わせが同じでも、受取の順番が前後するだけで節税効果に大きな影響がありますので注意です。

まとめ

篠本日は色々とインタビューに答えていただきありがとうございました。

また普段は、あまりこのような細かい税務についてのインタビューは受けていただけないということで、大変感謝しております。

次回は米国公認会計士というマニアックな資格についての質問をさせてください(笑)

永谷先生本日はありがとうございました。

国が作った制度は、小規模企業共済、iDeCo、つみたてNISAをはじめとして、使い方次第でお得な制度がたくさんあります。

情報を素早くキャッチアップし、制度をきちんと理解した上で、自身に当てはめた場合の検討を入念に行うことが重要だと思います。

米国公認会計士についてのインタビューも時間があればよろしくお願いします(笑)

永谷晃一先生の略歴

| 1989年12月 | 愛知県豊橋市 生まれ |

| 2012年3月 | 明治大学経営学部 卒業 |

| 2011年12月 | 有限責任監査法人トーマツ(デロイトトーマツグループ) 入所 |

| 2015年9月 | 税理士法人名南経営 入所 |

| 2019年10月 | 中部KW税理士法人 代表社員に就任 |

| 2019年10月 | 永谷晃一公認会計士事務所 所長 |

コメント